2025年中国风电纱行业市场规模、需求量、竞争格局及重点企业发电业务分析

随着全球能源转型加速和碳中和目标推进,风电产业作为可再生能源的重要组成部分,在中国持续迅猛发展。风电纱作为风力发电叶片的关键增强材料,其行业在政策支持、技术进步及市场需求驱动下,展现出广阔前景。本文将从市场规模、需求量、竞争格局及重点企业发电业务等方面,对2025年中国风电纱行业进行全面分析。

一、市场规模分析

预计到2025年,中国风电纱行业市场规模将达到约150亿元人民币,复合年增长率(CAGR)维持在12%左右。这一增长主要得益于国家对风电产业的政策扶持,如“十四五”规划中明确的可再生能源发展目标,以及海上风电项目的快速扩张。原材料成本的优化和规模化生产技术的提升,进一步推动了市场规模的扩大。区域分布上,沿海省份如广东、江苏和山东,因海上风电资源丰富,将成为市场增长的主要驱动力。

二、需求量分析

2025年,中国风电纱需求量预计突破50万吨,年均增长约15%。需求增长的背后,是风电装机容量的持续增加。根据国家能源局数据,中国风电累计装机容量预计在2025年超过500GW,其中海上风电占比将显著提升。风电纱作为叶片核心材料,其需求与风电新增装机量直接相关。同时,叶片大型化趋势(如长度超过100米)对高性能风电纱的需求更为迫切,推动了产品升级和多样化。下游应用领域,陆上风电仍占主导,但海上风电的快速发展将带来增量需求。

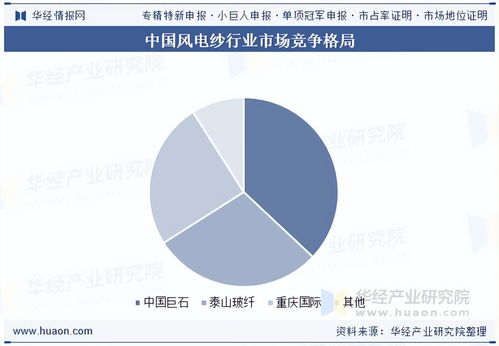

三、竞争格局分析

中国风电纱行业竞争激烈,市场集中度逐步提高。目前,行业主要由几家大型企业主导,包括中材科技、中国巨石、泰山玻纤等,这些企业凭借技术积累、产能规模和客户资源占据约60%的市场份额。竞争要素包括产品质量、成本控制和供应链稳定性。中小企业则通过差异化产品和区域市场渗透寻求生存空间。未来,随着行业整合加速,头部企业将通过并购和产能扩张进一步强化市场地位。国际企业如欧文斯科宁也在中国市场布局,但受制于本土化成本和政策导向,其市场份额相对有限。

四、重点企业发电业务分析

在风电纱行业中,部分企业已延伸至下游发电业务,以实现产业链协同。以中材科技为例,其不仅生产风电纱,还通过参股或直接投资风电场,参与发电运营。2025年,该企业预计发电业务贡献收入超过30亿元,占比逐步提升。中国巨石则通过技术合作方式,与风电开发商联合推进叶片优化,间接支持发电效率提升。重点企业的发电业务不仅增强了抗风险能力,还促进了风电纱产品的迭代创新。例如,通过发电业务反馈的数据,企业可以优化纱线性能,提高叶片耐久性和发电效率。

2025年中国风电纱行业在市场规模、需求量和竞争格局上均呈现积极态势,重点企业通过整合发电业务,进一步巩固了行业领先地位。未来,行业需关注政策变化、技术创新和国际市场拓展,以应对潜在挑战并把握增长机遇。

如若转载,请注明出处:http://www.sxxsnyjt.com/product/8.html

更新时间:2026-06-19 23:05:20